全国咨询热线

010-86207496

电话:010-86207496

邮箱:bettercpa@126.com

地址:北京市丰台区搜宝商务中心2-803

企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本(开发产品完工以后,企业可在完工年度企业所得税汇算清缴前选择确定计税成本核算的终止日,不得滞后。)并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

收费基数为现有资产总额;

2.收费采用差额定率累进分段计算。

1000万元以下(含1000万元)………2.5‰

1000万元以上-1亿元(含1亿元)…0.15‰

1亿元以上-10亿元(含10亿元)………0.1‰

10亿元以上-50亿元(含50亿元 50亿元以上0.01‰

提醒:以上为行业收费标准,北京百特会计税务师事务所会依据企业资产总额、全年收入总额、外汇收支额、帐务情况综合报价。

详细报价请联系:010-56227505

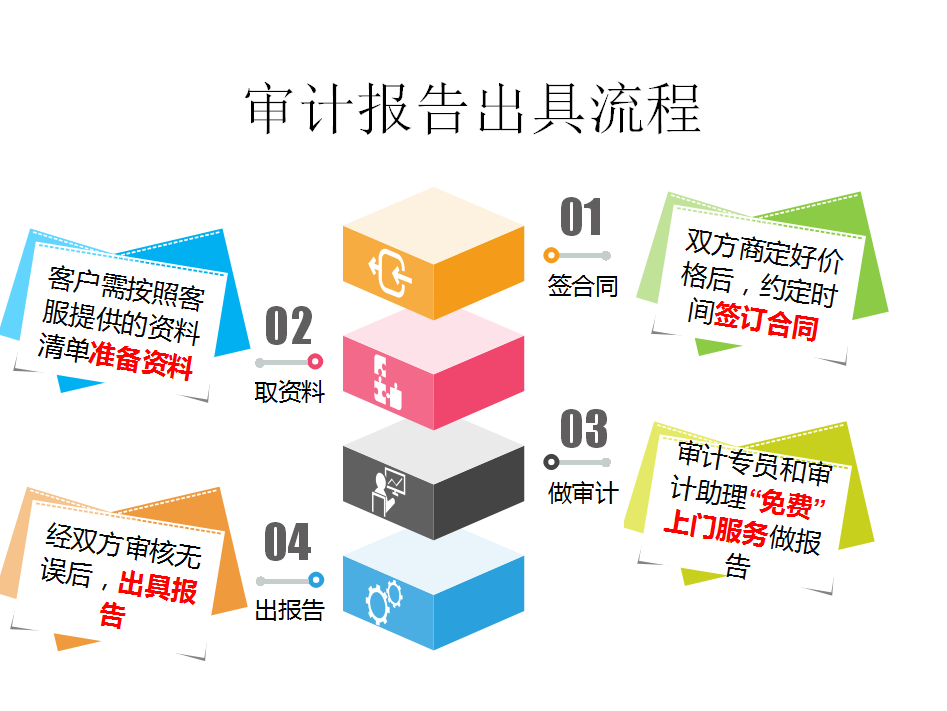

1、价格低;

2、免费上门服务;

3、周期短:三个工作日左右;

4、质量有保障:出具报告觉得不满意可免费修改;

5、做审计就赠送增值性税务服务:税务培训课程。

联系我们

联系我们 下载专区

下载专区 网站地图

网站地图