全国咨询热线

010-86207496

电话:010-86207496

邮箱:bettercpa@126.com

地址:北京市丰台区搜宝商务中心2-803

|

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

收费基数为现有资产总额; 2.收费采用差额定率累进分段计算。 1000万元以下(含1000万元)………2.5‰ 1000万元以上-1亿元(含1亿元)…0.15‰ 1亿元以上-10亿元(含10亿元)………0.1‰ 10亿元以上-50亿元(含50亿元 50亿元以上0.01‰

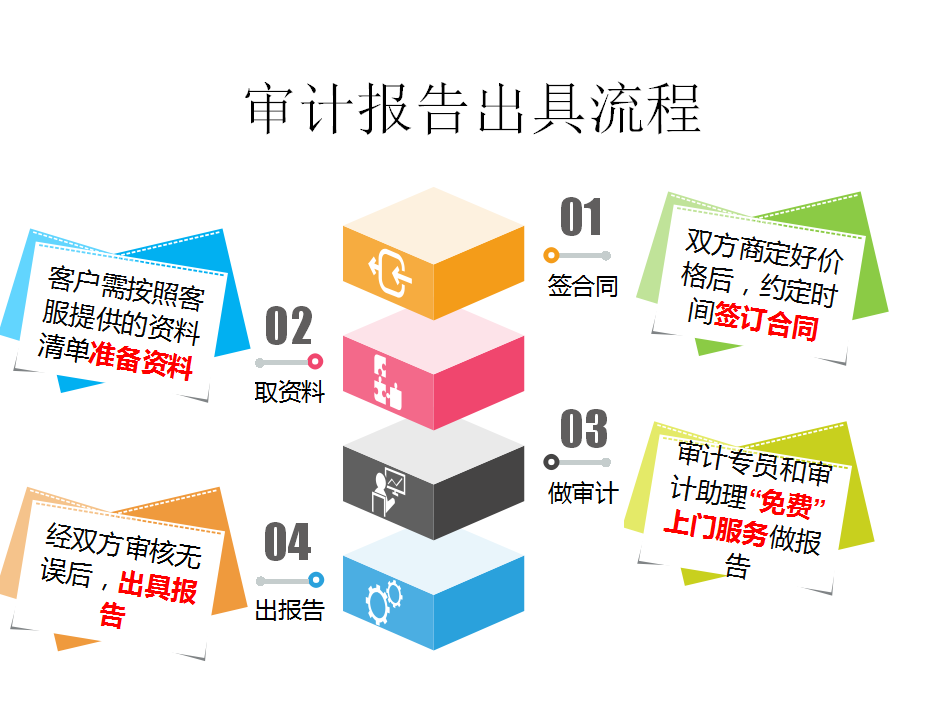

1、价格低; 2、免费上门服务; 3、周期短:三个工作日左右; 4、质量有保障:出具报告觉得不满意可免费修改; 5、做审计就赠送增值性税务服务:税务培训课程。

|

联系我们

联系我们 下载专区

下载专区 网站地图

网站地图