全国咨询热线

010-86207496

电话:010-86207496

邮箱:bettercpa@126.com

地址:北京市丰台区搜宝商务中心2-803

|

纳税人当年盈利,但根据税法规定可以弥补以前年度亏损,如弥补亏损后仍有盈利才需要交纳所得税,而可以弥补多少需由事务所出具审核报告进行确认。

1、收费基数为现有资产总额; 2、收费采用差额定率累进分段计算。 1000万元以下(含1000万元)………2.5‰ 1000万元以上-1亿元(含1亿元)…0.15‰ 1亿元以上-10亿元(含10亿元)………0.1‰ 10亿元以上-50亿元(含50亿元 50亿元以上0.01‰

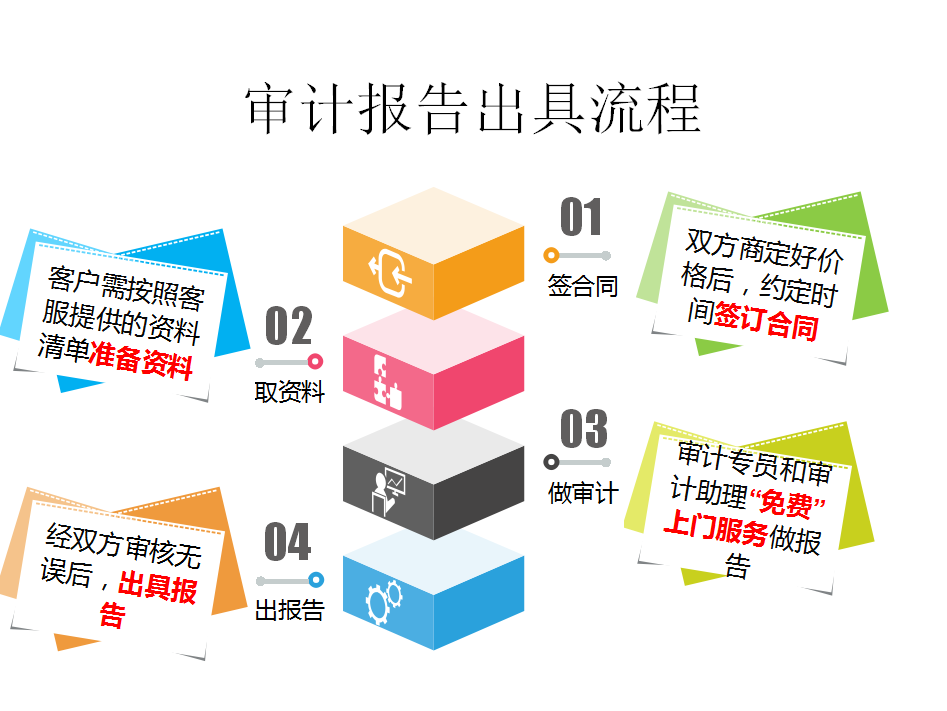

1、价格低; 2、免费上门服务; 3、周期短:三个工作日左右; 4、质量有保障:出具报告觉得不满意可免费修改; 5、做审计就赠送增值性税务服务:税务培训课程。

|

联系我们

联系我们 下载专区

下载专区 网站地图

网站地图